Oleh: Ita Megasari, S.E., M.S.A.

Sepak bola merupakan cabang olah raga yang paling popular dan digemari di seluruh dunia. Sebagai olah raga dengan peminat terbesar di seluruh dunia menjadikan sepak bola menjadi ladang bisnis. Kepopuleran sepak bola membawa dampak bagi kepopuleran para pemainnya, karena popularitas pemain akhirnya akan berdampak pada ekonomi antara lain mendorong penjualan merchandise dan penjualan pertandingan suatu klub di televisi. Oleh karena itu menjadikan pemain sepak bola sebagai asset yang sangat berharga sehingga akhirnya sering kali terjadi jual beli seorang pemain sepak bola. Saat ini sebuah klub membeli pemain bukan hanya didasarkan pada kualitas permainan semata dari pemain tersebut, namun juga didasarkan pada kepopulerannya. Hal ini seperti yang dilakukan Real Madrid ketika membeli David Beckham maupun Cristiano Ronaldo dari Manchester United.

Pemain sepak bola pada sebuah klub merupakan asset yang berharga bagi klub tersebut, sehingga sudah seharusnya laporan posisi keuangan (neraca) menyediakan akun yang menerangkan keberadaan pemain sepak bola sebagai aset. Mari kita bahas lebih lanjut mengenai pengakuan human capital sebagai aset dalam neraca. Menurut Financial Accounting Standards Boards (FSAB), aktiva adalah manfaat ekonomis masa datang yang cukup pasti yang diperoleh atau dikuasai bahkan dikendalikan oleh suatu entitas sebagai akibat transaksi atau kejadian masa lalu. Menurut The International Accounting Standard (IASC), aset dapat diartikan sebagai sumber daya yang dikuasai oleh suatu perusahaan sebagai hasil dari kejadian masa lalu dan dari mana keuntungan masa depan yang diharapkan berasal untuk jalannya suatu perusahaan.

Jika mengacu pada Pernyataan Standar Akuntansi Keuangan (PSAK), aset tak berwujud (intangible asset) merupakan aktiva non moneter yang bisa diidentifikasi, tidak memiliki wujud fisik secara nyata serta dimiliki guna menghasilkan maupun menyerahkan barang dan jasa, disewakan ataupun hanya bertujuan administrasi.

Dalam praktiknya, PSAK memberikan kriteria tersendiri terkait pengakuan aktiva tak berwujud, yaitu: 1) Aktiva tersebut dapat diidentifikasi. Implikasinya, aktiva tersebut memiliki manfaat ekonomis yang dapat dijual, disewakan atau dipertukarkan secara terpisah. 2) Perusahaan memiliki kendali atas aktiva tersebut 3) Di masa mendatang, perusahaan akan memperoleh manfaat atas kepemilikan aktiva tersebut 4) Harga perolehan aktiva tak berwujud dapat dihitung secara andal. Walaupun pada awalnya PSAK sebagai pedoman dalam melakukan praktik akuntansi di Indonesia masih belum bisa memantapkan pengakuan human capital, namun beruntung karena sejak tahun 2012 penerapan PSAK di Indonesia mulai berkiblat pada penerapan International Financial Accounting Standards (IFRS). IFRS sebagai standar akuntansi yang dikelarkan oleh International Accounting Standard Board memang memberikan perhatian terhadap pengakuan human capital sebagai aset.

Terkait dengan pengakuan pemain sepak bola sebagai aset tak berwujud, kita perlu melihat kembali apakah pemain sepak bola memenuhi kriteria untuk diakui sebagai aset tak berwujud tersebut. Ditinjau kembali pada tujuan klub dalam membeli dan memiliki pemain sepak bola adalah untuk menghasilkan bahkan meningkatkan pendapatan atau keuntungan ekonomis di masa depan. Keuntungan ekonomis yang dapat dijanjikan oleh pemain sepak bola terhadap klub yang meminangnya adalah kontribusinya dalam pertandingan untuk mengantarkan klub kepada kesuksesan demi kesuksesan. Pengakuan pemain sebagai aset tak berwujud terkesan ambigu karena pemain secara fisik dapat dilihat dan disentuh. Namun yang perlu dipahami adalah yang diperjualbelikan bukanlah pemain tersebut; melainkan keterampilan dan satu-dua hal yang mengikuti; seperti nama besar. Ketrampilan seorang pemain sepak bola merupakan aset yang vital bagi perusahaan berwujud klub sepak bola. Pemain dengan keterampilan dan kemampuan bersepakbola yang hebat dapat membuat kesebelasan semakin kokoh, sehingga kesebelasan menjadikan kesebelasan tersebut menguntungkan. Kemenangan demi kemenangan akan membuat para pendukung semakin loyal terhadap klub yang digemarinya. Dengan demikian menjadikan klub ini mendapatkan keuntungan yang besar melalui penjualan tiket-tiket pertandingan, hak siar ataupun merchandise.

Untuk mengikat pemain sepak bola dengan klubnya dibuatkan kontrak kerjasama sehingga keduanya tidak merasa dirugikan. Dalam kontrak tertulis apa-apa saja yang menjadi hak dan kewajiban bagi keduanya. Mengingat keduanya terikat kontrak, maka segala aktivitas persepakbolaannya juga tidak boleh sampai melanggar klausal-klausal yang ada dalam kontrak. Kendali klub terhadap pemain juga mencakup kapan klub bisa mendapatkan penghasilan tambahan dengan menjual pemain. Jika klub menganggap kalau kepemilikan seorang pemain masih menguntungkan, kontrak tentunya bisa diperpanjang.

Hal terakhir yang perlu diketahui adalah harga perolehan aktiva dapat diukur secara andal. Nilai perolehan seorang pemain tentunya dinilai dari nilai transfer yang disepakati antara klub dan pemain.. Harga perolehan pemain-pemain yang berasal dari akademi sepak bola, sewajarnya dihitung dengan menggunakan metode historical cost. Historical cost merupakan penyajian data laporan keuangan berdasarkan terjadinya transaksi, mengacu pada harga-harga yang terjadi pada masa lampau. Contohnya jika pemain berasal dari akademi maka penentuan nilai perolehan juga harus memperhitungkan biaya-biaya yang telah dikeluarkan selama masa pembinaan atau pengembangan di masa lampau – juga biasa disebut sebagai penetapan amortisasi.

Dalam industri sepakbola, seorang pemain dapat dikapitalisasi dan diakui sebagai aset tak berwujud. Perlakuan akuntansi aset tak berwujud harus sesuai dengan prinsip dan standar akuntansi di setiap negara. Misalnya bagaimana cara mengkapitalisasinya, berapa nilai kapitalisasi ataupun seperti apa pelaporan aset tak berwujud ini.

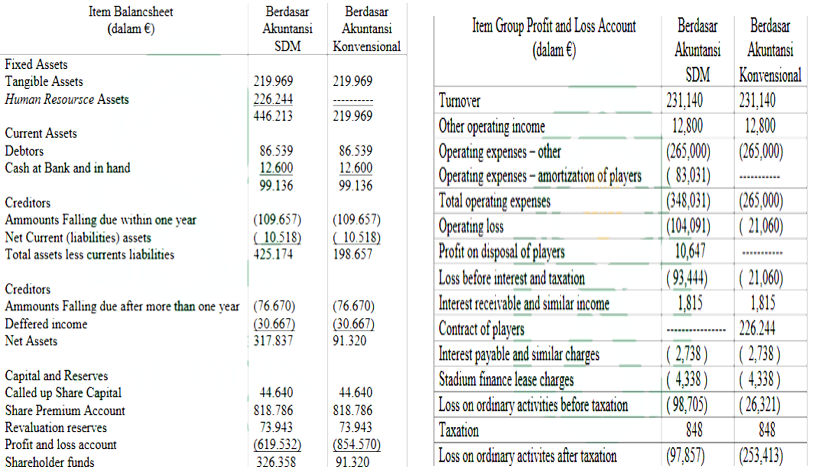

Berdasarkan penelitian yang dilakukan oleh Aswar (2013, 71-72) bahwa untuk penyajian laporan keuangan terhadap pemain sepak bola terdapat perbedaan dalam pengakuannya, untuk laporan klub sepak bola luar negeri pemain sepak bola diakui sebagai asset sehingga posisi dan nilai neracanya menjadi kuat dan nilai klub dapat disajikan sesuai dengan nilai asset yang dimilikinya. Sedangkan laporan keuangan di Indonesia nilai pemain sepak bola tidak dimasukkan sebagai asset sehingga nilai dari neraca tidak begitu besar yang mengakibakan terjadi tekanan pada laporan laba rugi. Berikut ini ilustrasi laporan keuangan klub sepak bola sebelum dan setelah menjadikannya SDM sebagai asset (Aswar, 2013:72)

Dari table perbandingan neraca diatas menunjukkan bahwa item, human resource merupakan nilai dari pemain sepak bola yang dijadikan asset. Dengan menjadikan SDM sebagai asset dan tidak menunjukkan nilai asset dalam klub sepak bola sangat rendah, sehingga tidak menunjukkan nilai yang sesungguhnya. Hal ini juga berdampak pada laporan laba rugi klub sepak bola, dimana berdasarkan perbandingan laporan laba rugi dalam table diatas yang mendasarkan pemain sebagai asset dan yang tidak. Hasil yang diperoleh terjadi peningkatan kerugian perusahaan saat perusahaan tidak menjadikan SDM sebagai asset. Hal ini diakibatkan karena berdasar pada metode konvensional tidak ada pengakuan beban amortisasi pemain sehingga kontrak keseluruhan pemain akan diakui langsung sebagai beban yang mengakibatkan peningkatan yang sangat besar dari beban perusahaan dan berimbas pada berkurangnya laba atau meningkatnya kerugian perusahaan.

Sumber Referensi:

Aswar, Andi. 2013. Perlakuan Akuntasni Sumber Daya Manusia Klub Sepak Bola (Studi Kasus Pada Persatuan Sepak Bola Makasar). Skripsi. Universitas Islam Negeri (UIN) Alauddin : FBE Islam – Jurusan Akuntansi.

Saragih Marini, https://sport.detik.com/aboutthegame/pandit/d-2977254/bagaimana-akuntansi-mengklasifikasi-dan-menghitung-pemain-sepakbola-sebagai-aset

Taufik H., Rokhmat. 2010. Analisis atas Laporan Keuangan Klub Sepakbola: Studi Pada Klub Sepak Bola Arsenal Juventus dan Barcelona. Universitas Indonesia: Fakultas Ekonomi