Oleh: Ita Megasari, MSA

Pengertian akuntansi menurut Boyd (2013) adalah proses mencatat, melaporkan, dan menganalisis transaksi bisnis. Sedangkan penggunaan catatan kejadian dan transaksi ekonomi seperti penjualan dan pembelian material, dan memproses data-data tersebut menjadi informasi yang membantu manajemen, bagian penjualan, supervisor dan sebagainya merupakan definisi dari sistem akuntansi. Informasi akuntansi digunakan untuk menciptakan “nilai” organisasi atau perusahaan yang diukur secara finansial (Lanen, Anderson, & Maher, 2011). Terdapat dua metode utama yang digunakan dalam proses akuntansi yaitu Akuntansi Keuangan (Financial accounting), dan Akuntansi Manajemen (Management accounting). Berikut ini perbedaan antara Akuntansi Keuangan dengan Akuntansi Manajemen (Heryana, 2019) dijelaskan pada tabel berikut.

Tabel 1. Perbedaan Akuntansi Keuangan vs Akuntansi Manajemen

| Akuntansi Keuangan | Akuntansi Manajemen |

| Tujuan: mengkomunikasikan kondisi keuangan organisasi untuk pemodal, bank, pengambil kebijakan, pihak eksternal lainnya | Tujuan: membantu manajemen dalam membuat keputusan untuk mencapai tujuan organisasi |

| Ouput: informasi dalam Laporan Keuangan | Ouput: informasi dalam bentuk penilaian terhadap efek akibat pengambilan keputusan oleh Manajemen |

| User: pihak eksternal | User: pihak internal |

| Bentuk laporan terstandarisasi | Bentuk laporan tidak standard |

| Pendekatan retrospektif (pencatatan transaksi yang sudah terjadi), berorientasi pada kejadian masa lalu | Pendekatan prospektif (menganalisis dan memproyeksikan biaya yang akan terjadi), berorientasi pada kejadian masa depan |

| Periode pelaporan tahunan, atau tiap empat bulan (quarterly) | Periode laporan lebih bervariasi mulai dari tiap jam hingga 15-20 tahunan |

| Implikasi hasil laporan terhadap perilaku manajemen tidak terjadi secara langsung | Implikasinya terhadap laporan manajemen terjadi secara langsung dan cepat ditanggapi oleh para pimpinan departemen |

Berikut ini 4 (empat) standar akuntansi yang berlaku di Indonesia dalam penyusunan laporan keuangan yaitu (Riyanto, 2015 dalam Heryana, 2019):

- Standar Akuntansi Keuangan (SAK).

Standar ini diterapkan pada perusahaan yang terdaftar atau dalam proses pengajuan terdaftar di pasar modal (perseroan terbuka), serta pada badan/lembaga yang beroperasional menggunakan dana masyarakat seperti asuransi, perbankan, dana pensiun, BPJS atau disebut dengan badan/lembaga fidusia.

- Standar Akuntansi Keuangan pada Badan tanpa Akuntabilitas Publik (SAK-ETAP).

Standar ini digunakan umumnya pada perusahaan skala kecil dan menengah atau small medium enterprise.

- Standar Akuntansi Keuangan Syariah (SAK Syariah).

Standar ini dipakai pada perusahaan dengan transaksi syariah atau berbasis syariah.

- Standar Akuntansi Pemerintahan (SAP).

Standar ini digunakan untuk menyusun laporan keuangan pada instansi pemerintah pusat atau daerah.

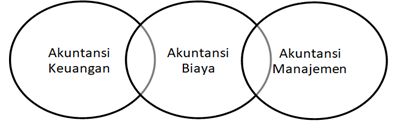

Selain informasi keuangan manajemen dan keuangan yang dihasilkan, terdapat satu informasi yang dihasilkan oleh akuntansi yaitu akuntansi biaya. Informasi Akuntansi Biaya terletak di “tengah-tengah” antara Akuntansi Keuangan dan Akuntansi Manajemen. Hal ini disebabkan Akuntansi Biaya memberikan informasi bagi Akuntansi Keuangan dan Akuntansi Manajemen. Bagi Akuntansi Keuangan, Akuntansi Biaya menghasilkan informasi untuk memberikan pertimbangan- pertimbangan atau referensi dalam penyusunan Laporan Keuangan. Sedangkan bagi Akuntansi Manajemen, Akuntansi Biaya memberikan informasi secara detail tentang biaya. Berikut ini ilustrasi posisi akuntansi biaya diantara Akuntansi Keuangan dan Akuntansi Manajemen.

Posisi Akuntansi Biaya di antara Akuntansi Keuangan dan Akuntansi Manajemen

Ada perbedaan mendasar antara Akuntansi Manajemen dengan Akuntansi Biaya terkait pengambilan keputusan. Akuntansi Manajemen hanya mempertimbangkan penurunan/kenaikan biaya atau pendapatan saja, sedangkan Akuntansi Biaya juga melakukan analisis terhadap harga dan analisis terhadap biaya-biaya yang sudah terjadi untuk menentukan harga produk/jasa yang tepat. Sehingga analisis yang dilakukan Akuntansi Biaya lebih terperinci dan mendalam.

Berikut ini kesimpulan yang dapat diambil dari pengertian akuntansi biaya yaitu:

- Akuntansi Biaya merupakan proses yang dilakukan secara terintegrasi mulai dari proses perhitungan, perencanaan, analisis, hingga pelaporan. Informasi yang dihasilkan dapat berbentuk informasi finansial maupun informasi non-finansial berbentuk catatan/rekomendasi atas hasil laporan

- Biaya yang dianalisis dan dilaporkan adalah biaya untuk mendapatkan sumberdaya (biaya rekrutmen, biaya pembelian barang) dan biaya untuk menggunakan sumberdaya (biaya gaji, biaya pemeliharaan).

- Akuntansi Biaya dapat diterapkan pada industri manufaktur, perdagangan, atau jasa. Salah satu implementasi Akuntansi Biaya pada perusahaan jasa adalah jasa pelayanan kesehatan. Jasa pelayanan kesehatan antara lain meliputi fasilitas kesehatan medis primer (klinik, praktik dokter), fasilitas kesehatan sekunder (rumah sakit), dan fasilitas kesehatan penunjang (laboratorium klinik, apotik, dan sebagainya). Masing-masing fasilitas ini ada yang berdiri sendiri membentuk unit bisnis secara mandiri, atau bergabung dalam satu unit bisnis yang lebih besar seperti di rumah sakit.

Akuntansi Biaya mempunyai 2 fungsi, baik secara umum maupun secara khusus.

Fungsi Akuntansi Biaya secara umum antara lain:

- Analisis perbandingan antara manfaat yang dihasilkan oleh bisnis terhadap biaya yang telah dikeluarkan (Cost-Benefit Analysis)

Contohnya: Klinik akan mengganti alat rontgen dengan teknologi terbaru, sehingga akan timbul pula biaya-biaya dalam pengoperasian alat tersebut. Selain biaya, akan timbul pula manfaat (benefit) akibat penggunaan alat rontgen baru antara lain: penghematan waktu pelayanan, peningkatan kualitas pelayanan, peningkatan kepuasan pasien dan sebagainya. Benefit ini dengan metode tertentu diukur secara finansial, sedangkan rasio atau perbandingan antara benefit yang diperoleh terhadap biaya yang dikeluarkan akibat penggunaan alat rontgen baru ini disebut dengan Benefit- Cost Ratio (BCR).

- Membuat perencanaan keuangan dalam bentuk anggaran (Budgeting/Penganggaran).

Akuntansi Biaya dalam perusahaan, tidak hanya menentukan proyeksi pendapatan dan pengeluaran secara keseluruhan saja melainkan menentukan pengeluaran berdasarkan jenis produk/jasa atau jenis biayanya. Artinya Akuntansi Biaya dapat menghasilkan anggaran yang dapat dianalisis secara detail berdasarkan jenis produk/jasa dan tipe biayanya. Misalnya: unit laboratorium dapat menentukan anggaran pendapatan dan pengeluaran berdasarkan jenis pemeriksaan seperti darah rutin, imunologi, kimia darah, dan sebagainya.

- Pengendalian biaya yang terjadi dalam bisnis.

Dalam menjalankan bisnisnya, perusahaan membutuhkan pengendalian terhadap biaya-biaya yang dikeluarkannya, baik dilakukan secara tahunan, bulanan, bahkan mingguan. Dengan adanya pengendalian ini akan diketahui biaya-biaya yang harus dikurangi bahkan dihilangkan. Beberapa tools yang dapat dipakai untuk mengontrol biaya dalam Akuntansi Biaya antara lain Cost-Volume Profit Analysis, Variance Analysis, Activity-based Costing dan sebagainya.

- Menentukan harga produk/jasa atau pricing.

Akuntansi Biaya berguna dalam menentukan harga atas dasar untuk memenangkan kompetisi dengan competitor, untuk memutuskan apakah perlu dilakukan kenaikan atau penurunan harga, dan menganalisis tingkat profit pada berbagai tingkat harga.

Fungsi Akuntansi Biaya secara khusus

Akuntansi Biaya secara khusus berfungsi dalam pelayanan kesehatan, banyak membantu para pimpinan dalam mengendalikan dan mengarahkan institusinya. Berikut ini beberapa fungsi akuntansi biaya dalam pelayanan kesehatan (Heryana, 2019) antara lain:

- Mengidentifikasi jumlah biaya langsung atau tidak langsung dalam sebuah program kesehatan

- Menentukan tarif INA CBGs untuk pasien jaminan kesehatan atau tarif pelayanan untuk pasien bukan jaminan

- Menentukan harga pokok pada berbagai jenis pelayanan di rumah sakit atau puskesmas

- Menganalisis biaya yang berkontribusi paling besar dalam program kesehatan

- Melaporkan atau memberikan informasi mengenai penggunaan biaya untuk pelayanan kesehatan

- Memberi masukan ketika manajemen hendak menaikkan harga pelayanan kesehatan

- Memberi masukan saat pimpinan atau tim anggaran menyusun rencana kerja program kesehatan periode selanjutnya

- Menganalisis total biaya yang dikeluarkan pasien saat mengalami sakit (cost of illness)

- Menentukan tingkat keuntungan/profit masing-masing pelayanan sehingga dapat ditelusuri anggaran biaya yang harus dialokasikan.

Pada dasarnya Akuntansi Biaya memberikan informasi kepada manajemen mengenai efek berbagai keputusan terhadap “nilai” atau value organisasi secara finansial. Misalnya ketika manajemen apotik memutuskan untuk menaikkan harga semua golongan antibiotik, maka Akuntansi Biaya dapat memberikan informasi dampak kenaikan harga tersebut terhadap pendapatan dan keuntungan atau kerugian apotik. Pendapatan dan keuntungan dalam konteks ini merupakan value atau nilai apotik secara finansial. Hal ini menjadikan seluruh aktivitas yang dilakukan oleh perusahaan harus memiliki nilai. Seperti yang dikemukakan oleh Lanen et al. (2011) dalam Heryana (2019) yang menyatakan bahwa sekumpulan aktivitas yang mentransformasikan sumber daya (material, tenaga kerja) menjadi produk/jasa yang akan dibeli atau dikonsumsi konsumen disebut dengan Rantai Nilai atau value chain. Misalnya value chain dari pelayanan resep adalah sekumpulan aktivitas yang dimulai dari verifikasi resep, penyiapan obat, peracikan obat, pelabelan obat, dan penyerahan obat kepada pasien.

Akuntansi Biaya memastikan bahwa seluruh aktivitas yang ada dalam value chain tersebut efisien. Misalnya supaya proses penyiapan obat berlangsung efisien maka apotik harus menerapkan penyimpanan obat yang memungkinan pengambilan secara cepat, serta berkoordinasi dengan bagian pembelian agar stok tidak kosong. Hal ini berkaitan dengan konsep value chain di atas, bahwa aktivitas operasional perusahaan sebaiknya menghasilan produk/jasa yang dianggap konsumen memberikan nilai tambah atau disebut dengan value-added activities. Misalnya ketika pasien menebus resep ke apotik, maka pelayanan resep yang diterima menghasilkan nilai tambah bagi dirinya. Dalam koteks ini, nilai tambah disebabkan pelayanan resep dilakukan oleh tenaga farmasi memiliki kompetensi, serta bukan hanya menerima obat namun juga mendapatkan konsultasi tentang pemakaian obat. Sehingga terjadi penambahan nilai, yaitu dari hanya selembar resep menjadi obat yang siap diminum beserta informasi cara pakainya.

Berikut ini contoh komponen value chain, contoh aktivitas dan contoh biaya yang terjadi pada pelayanan rawat jalan oleh rumah sakit.

Tabel 2. Komponen Value Chain, Contoh Aktivitas, dan Contoh Biaya pada Pelayanan Rawat Jalan di Rumah Sakit

| Komponen | Contoh Aktivitas | Contoh Biaya |

| Pendaftaran pasien | Pencatatan dan verifikasi pasien yang akan memanfaatkan layanan rawat jalan | Biaya kartu pasien Biaya gaji petugas Biaya penggunaan ATK |

| Konsultasi dokter | Pengukuran tanda – tanda vital pasien, pemeriksaan fisik dan konsultasi dengan dokter | Biaya honor dokter, biaya gaji perawat, dan biaya bahan habis pakai |

| Tindakan medis | Pemberian tindakan medis yang dibutuhkan untuk mengobati pasien | Biaya bahan habis pakai |

| Farmasi | Pelayanan resep dan konsultasi penggunaan obat | Biaya gaji apoteker, biaya gaji tenaga teknis farmasi, dan biaya jasa farmasi |

| Laboratorium Klinik | Pemeriksaan specimen atau sampel untuk membantu diagnose | Biaya gaji analis, biaya fee dokter PK, biaya reagen lab, dan biaya pemeliharaan alat |

| Komponen | Contoh Aktivitas | Contoh Biaya |

| Rontgen | Pemeriksaan kondisi fisik tubuh dengan bantuan radiasi | Biaya gaji radiographer, biaya honor Radiologist, dan biaya film rongent |

| Kasir | Pembayaran jasa pelayanan rawat medis baik secara tunai maupun non tunai | Biaya gaji kasir, biaya kertas, dan biaya tinta printer |

Seluruh komponen yang menghasilkan pelayana rawat jalan pada tabel 2 di atas disebut dengan Rantai Pasok atau Supply Chain. Sedangkan konsumen yang memanfaatkan jasa disebut dengan Rantai Distribusi atau distribution chain. Misalnya untuk pelayanan laboratorium, maka rantai distribusinya dimulai dari Laboratorium, dokter pengirim pasien, hingga pasien.

Sumber Referensi:

Boyd, K., 2013. Cost Accounting for Dummies. New Jersey: John Wiley & Sons.

Heryana, Ade. 2019. Akuntansi Biaya Pelayanan Kesehatan: Pengertian dan Aplikasi. Jakarta : Dokumen Pribadi

Horngren, C. T., Datar, S. M., & Rajan, M. V., 2015. Cost Accounting: A Managerial Emphasis (15th ed.). New Jersey: Pearson Education.

Lanen, W. N., Anderson, S. W., & Maher, M. W., 2011. Fundamentals of Cost Accounting (3rd ed.). New York: McGraw-Hill.

Riyanto, T., 2015. Inilah 4 Standar Akuntansi di Indonesia. Retrieved March 22, 2019, from Zahir Blog website: https://zahiraccounting.com/id/blog/inilah-4- standar-akuntansi-di-indonesia//htm