Oleh: Ita Megasari, S.E., M.S.A.

Setiap unit usaha memiliki tujuan utama yaitu memperoleh keuntungan (laba) yang maksimal, dapat bersaing di pasar, serta memberikan manfaat bagi masyarakat. Oleh karenanya manajemen perusahaan harus mengambil keputusan yang tepat dalam pencapaian target laba tersebut, dan salah satunya yaitu melakukan perhitungan harga pokok produksi secara tepat. Biaya merupakan hal yang sangat penting dan tidak dapat terpisahkan dalam menentukan harga pokok produksi, dan informasi klasifikasi biaya yang dapat membantu pimpinan perusahaan dalam pengambilan putusan, antara lain (Bustami, 2010:11) : 1) klasifikasi biaya dalam hubungannya dengan produk, 2) klasifikasi biaya dalam hubungan dengan volume produksi, 3) klasifikasi biaya dalam hubungan dengan departemen produksi, 4) klasifikasi biaya dalam hubungan peiode waktu, dan 5) klasifikasi biaya dalam hubungannya dengan pengambilan putusan. Dalam perhitungannya, unsur-unsur biaya dapat dihitung dengan menggunakan dua pendekatan yang berbeda yaitu full costing dan variabel costing.

Menurut penjelasan dari Laras dkk (2022) mengenai metode penentuan biaya produksi adalah : 1) pendekatan full costing meupakan metode penentuan biaya produksi yang memperhitungkan semua unsur biaya produksi ke dalam biaya produksi, yang terdiri atas biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berlaku variabel maupun tetap, 2) pendekatan variabel costing merupakan metode penentuan biaya produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel kedalam biaya produksi, yang terdiri atas biaya bahan baku, tenaga kerja langsung, dan biaya overhead pabrik variabel. Kedua metode ini juga memiliki perbedaan antara full costing dan variabel costing yaitu terletak pada perlakuan biaya tetap produksi tidak langsung. Dalam metode full costing memasukkan unsur biaya produksi karena berhubungan dengan pembuatan produk berdasarkan tarif (budget). Sedangkan pada variabel costing memperlakukan biaya produksi tidak langsung tetap bukan sebagai unsur harga pokok produksi, tetapi dimasukkan sebagai biaya periodik. Dengan adanya perbedaan kedua metode tersebut akan berakibat pada perhitungan harga pokok produksi dan penyajian laporan rugi laba.

Berikut ini gambaran perhitungan harga pokok produksi menurut pendekatan full costing dan pedekatan variabel costing :

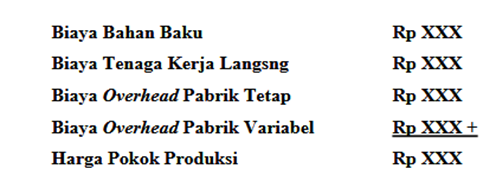

1. Pendekatan full costing

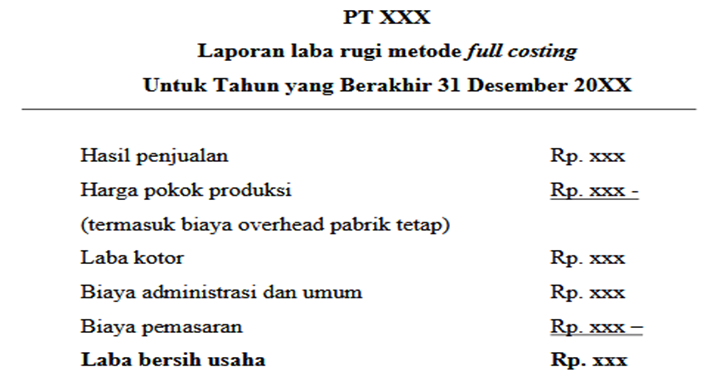

Dan berikut ini jika hasil perhitungan harga pokok produksi dengan pendekatan full costing adalah sebagai berikut:

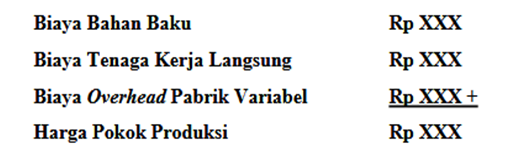

2. Pendekatan variabel costing

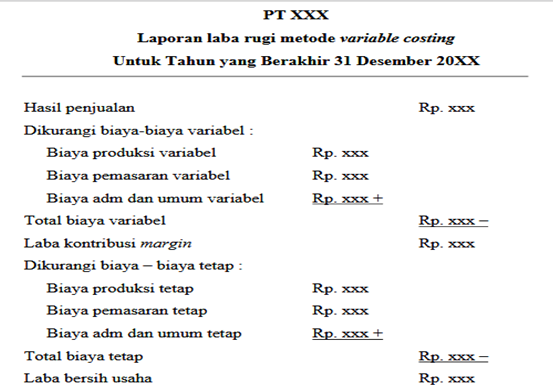

Dan berikut ini jika hasil perhitungan harga pokok produksi dengan pendekatan variabel costing adalah sebagai berikut:

Metode full costing maupun variabel costing memiliki kelebihan dan kekurangan, yaitu:

| Metode Full Costing | Metode Variabel Costing | |

| Kelebihan | Informasi biaya disajikan lebih lengkap Memudahkan dalam perhitungan harga jual Bermanfaat dalam pengambilan keputusan jangka panjang Sesuai dengan prinsip akuntansi Penundaan biaya overhead tetap ketika produk belum terjual, yang dapat mengurangi fluktuasi laba. | Memberikan informasi pengendalian biaya yang lebih baik Profit atau laba dapat lebih mudah dipahami karena tidak dipengaruhi oleh perubahan persediaan. Bermanfaat dalam pengambilan keputusan jangka pendek Cocok diterapkan pada perusahaan dengan produk musiman Mudah dalam melakukan analisis profitabilitas produk. |

| Kekurangan | Harga jual dapat lebih tinggi Kesulitan dalam membandingkan profitabilitas produk Kurang reponsif terhadap perubahan volume produksi Kesulitan dalam memisahkan biaya tetap dan biaya variabel. | Harga jual dapat lebih rendah, karena tidak memasukkan biaya tetap. Kurang informatif dalam keputusan jangka panjang karena tidak memperhitungkan semua biaya produksi. Tidak sepenuhnya sesuai dengan prinsip akuntansi yang berlaku umum, karena biaya tetap tidak diakui dalam harga pokok produksi Penilaian persediaan akan lebih rendah sehingga dapat mempengaruhi modal kerja Kesulitan dalam memisahkan antara biaya tetap dan biaya variabel. |

Dengan melihat kedua metode perhitungan harga pokok produksi diatas, perusahaan dapat memilih metode mana yang tepat untuk diterapkan dalam perusahaannya. Hal ini dikarenakan kedua metode perhitungan tersebut dapat membantu pimpinan perusahaan dalam pengambilan keputusan terutama dalam perhitungan harga pokok produksi secara tepat

Sumber Referensi:

Bustami, Bastian dan Nurlela. 2009. Akuntansi Biaya. Edisi 1 Jakarta: Mitra Wacana, Media.

Feka Wijaya. 2021. Kajian Teori Biaya. http://repository.stei.ac.id/4721/3/BAB%202.pdf, diunduh 23 Juli 2025 pukul 13:45 wib

Pelleng, Frendy A.O.2021. Analisis Biaya Variabel Costing Dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus. Productivity, Vo. 2 No. 5. E-ISSN.2723-0112.