Author: Halida Bagraff, SE, MSA, Ak.

Dosen: Akuntansi

PENDAHULUAN

Ekonomi adalah perilaku manusia yang berhubungan dengan bagaimana proses dan cara memperoleh dan mendayagunakan produk, distribusi, dan konsumsi. Ekonomi berkaitan dengan perilaku manusia yang didasarkan pada landasan serta prinsip-prinsip yang menjadi dasar acuan. Ilmu ekonomi Islam sebagai sebuah studi ilmu pengetahuan modern baru yang muncul pada tahun 1970-an, akan tetapi pemikiran tentang ekonomi Islam telah muncul sejak Islam itu diturunkan melalui Nabi Muhammad saw. Rujukan atau landasan utamanya adalah Al-Quran dan Hadist. Pemikiran ekonomi Islam muncul bersamaan dengan diturunkannya Al-Quran dan pada masa kehidupan Rasulullah SAW. pada abad 6 M hingga awal abad 7 M.

Secara umum, periodisasi ilmu ekonomi Islam ini dapat dibagi menjadi tiga tahap besar. Pertama, periode klasik ekonomi Islam, yang dimulai sejak misi kenabian Muhammad SAW hingga tahun 1500 M, tepatnya pada masa kejatuhan Andalusia. Kedua, periode stagnasi dan transisi, dimulai tahun 1500 M hingga 1950 M. Ketiga, periode resurgensi atau kebangkitan kembali, dimulai pada tahun 1950 M hingga sekarang.

Tahap pertama adalah fase yang sangat strategis dalam pengembangan ekonomi Islam. Tahap ini merupakan fase perkembangan teori klasik ekonomi Islam, yang dihasilkan selama kurun waktu 9 abad, meski para tokoh ulama yang muncul di tahap ini tidak menyebutnya sebagai teori ekonomi. Topik-topik yang dibahas pada ilmu ekonomi konvensional modern sesungguhnya telah mendapat pembahasan yang mendalam oleh para tokoh ulama di masa ini, seperti teori tentang uang dan moneter; harga dan pasar; zakat, pajak, dan kebijakan fiskal; pembangunan ekonomi dan peran negara; dan lain-lain.

Tahap kedua adalah masa dimana perkembangan ekonomi Islam mulai mengalami stagnasi. Hampir tidak ada hal baru yang berkembang pada periode ini. Pada fase ini, yang menjadi representasi utama kekuatan dunia Islam adalah khilafah Turki Usmani, dengan kontribusi pentingnya adalah menjadikan wakaf tunai sebagai mesin pertumbuhan ekonomi selama kurang lebih lima abad. Kontribusi lain pada tahap ini terkait dengan konsep asuransi takaful atau asuransi syariah. Fase ini juga menjadi saksi tumbuh dan berkembangnya ilmu ekonomi konvensional di daratan Eropa.

Tahap ketiga adalah tahap kebangkitan kembali ekonomi Islam di pentas dunia. Hingga saat ini, para ekonom Islam masih melakukan proses reformulasi ilmu ekonomi Islam sebagai sebuah disiplin ilmu yang mampu menjawab berbagai tantangan ekonomi dunia.

Secara garis besar, ketentuan dan kebijakan ekonomi pada masa Rasulullah SAW adalah sebagai berikut:

- Kekuasaan tertinggi adalah milik Allah dan Allah adalah pemilik absolut atas semua yang ada.

- Manusia merupakan pemimpin (khalifah) Allah di muka bumi.

- Semua yang dimiliki dan didapatkan oleh manusia adalah karena seizin Allah.

- Kekayaan tidak harus ditimbun dan kekayaan harus diputar.

- Eksploitasi ekonomi dalam segala bentuknya harus dihilangkan, termasuk riba.

Kebijakan ekonomi yang dijalankan oleh Rasulullah SAW hingga saat ini masih dijalankan dan merupakan prinsip dalam ekonomi Islam.

Kegiatan konsumsi juga merupakan suatu kegiatan ekonomi dan tidak mungkin dihindari karena sesuai dengan kodrat mausia yang memerlukan banyak barang dan jasa guna kenyamanan dalam hidup. Ditambah dengan berkembangnya teknologi yang semakin pesat saat ini membuat masyarakat dimudahkan dalam bertransaksi jual beli. Perkembangan teknologi ini membuat perubahan dalam istilah pasar. Pasar bukan lagi diartikan suatu tempat bertemunya penjual dan pembeli secara langsung dalam transaksi jual beli. Pengertian pasar saat ini menjadi luas, bahwa transaksi jual beli tidak mengharuskan pembeli dan penjual saling bertemu secara lansgung. Saat ini platform dalam transaksi jual beli sudah banyak seperti Shopee, Tokopedia, Lazada, Amazon, dan lain-lain. Dengan adanya e-commerce ini berdampak pula dalam hal metode pembayaran. Alat bayar pun saat ini sudah mulai banyak. Semula yang harus menggunakan uang secara fisik, sekarang secara elektronik pun sudah ada, seperti dana, linkaja, ovo, gopay dan lain-lain. Transaksi menggunakan uang elektronik ini lebih dikenal dengan istilah digital payment system (E-Payment). Kemudahan dan manfaat digital payment yang didapatkan oleh seseorang dapat menyebabkan pola berkonsumsi yang berlebihan. Ini disebabkan karena kemudahan dan manfaat tersebut cenderung mengutamakan kesenangan saat berkonsumsi. Sehingga, seseorang lebih membeli barang atau jasa untuk keinginannya saja bukan untuk memenuhi kebutuhannya. Hal ini dapat diartikan sebagai perilaku konsumtif. Perilaku konsumtif ialah perilaku seorang konsumen yang membeli barang dan jasa yang belum tentu berguna untuk dikonsumsi secara berlebihan tanpa melihat kebutuhan.

Gaya hidup secara umum memperlihatkan bagaimana seseorang hidup, menghabiskan uang, dan mengalokasikan waktunya. Gaya hidup menjadi salah satu faktor penentu perilaku konsumtif seseorang (Kotler & Keller, 2018). Jika dilihat dari konsep ekonomi Islam, seorang muslim harus menjaga perilakunya salah satunya yaitu perilaku konsumsi yang artinya dalam mengkonsumsi sesuatu harus membawa manfaat dan tidak boleh boros karena boros menimbulkan kemubadziran. Oleh karena itu, menjadi seorang muslim sekarang seharusnya dapat bersikap lebih bijak lagi dalam melakukan aktivitas berkonsumsi agar tetap pada konsep Syariah yang telah diajarkan dalam ekonomi Islam.

LITERATURE

Perilaku Konsumtif

Setiap individu berperilaku sebagai konsumen untuk memenuhi keinginannya. Konsumen mempunyai arti yang beragam dalam berbagai doktrin ekonomi. Ilmu ekonomi konvensional mendefinisikan konsumen sebagai pemaksimal utilitas atas keinginan dan kebutuhan, sementara norma dan nilai agama tidak ada (Wahid, 2020).

Perilaku konsumsi adalah tindakan yang langsung dalam mendapatkan, mengkonsumsi, dan menghabiskan suatu produk dan jasa (Susastro, 2013). Dalam Islam kegiatan konsumsi memiliki tujuan yaitu bukan hanya untuk memenuhi kepuasan didunia saja melainkan juga diakhirat. Pemenuhan kebutuhan dalam Islam disarankan agar manusia bertindak sederhana dan melakukannya sesuai dengan kebutuhan dan anggaran yang tersedia. Sehingga manusia dituntut untuk menjadi konsumen yang rasional dalam melakukan konsumsi, jangan sampai menjadi konsumen yang konsumtif.

Jika perilaku konsumsi yang dilakukan sesuai dengan ajaran Islam maka pelaku konsumsi akan mencapai keberkahan dan kesejahteraan didunia maupun diakhirat. Selama melakukan kegiatan konsumsi, tentunya Islam memberikan batasan pada sesuatu yang akan dikonsumsi yaitu tidak hanya melihat halal-haramnya saja, namun baik, cocok, bersih dan tidak menjijikan. Batasan konsumsi tersebut tidak hanya berlaku untuk makanan dan minuman saja, melainkan juga mencakup komoditas lainya seperti kosmetik, obat-obatan hingga restoran. Dalam melakukan kegiatan konsumsi Islam terdapat beberapa prinsip yang dikemukakan oleh Mannan (Puspitasari dan Rachma, 2021) yakni prinsip keadilan, kebersihan, kesederhanaan, kemurah hati, dan moralitas. Kelima prinsip tersebut dapat dijadikan indikator untuk melakukan kegiatan konsumsi sesuai dengan ajaran Islam. Maqashid syariah diwujudkan melalui pemenuhan 3 jenis kebutuhan yaitu: daruriyat, hajiyat, dan tahsiniyat dengan memprioritaskan kebutuhan (needs) daripada keinginan (wants) dalam pemenuhan kebutuhan konsumsi serta melarang sikap berlebihan (Mustafa & Mustafa, 2019).

Digital Payment System

Saat ini perilaku konsumsi masyarakat mengalami sedikit perubahan dari sebelumnya. Perubahan ini termasuk banyak masyarakat maupun bisnis yang beralih ke platform online, melakukan transaksi pembayaran secara digital untuk menghindari kontak langsung, melakukan berbagai kegiatan seperti sekolah, bekerja, secara online, melakukan belanja kebutuhan secara online melalui e-commerce ataupun marketplace (Hanifah dan Rahadi, 2020). Sejalan dengan berkembang pesatnya transaksi yang dilakukan melalui e-commerce, pada era modern teknologi semakin berkembang yang menuntut segalanya menjadi cepat dan praktis. Hal tersebut juga mendorong semakin berkembangnya sistem pembayaran yang berlaku di Indonesia. Saat ini masyarakat membutuhkan sistem pembayaran yang lebih cepat, aman dan efisien, maka banyak bermunculan terobosan teknologi sistem pembayaran baru salah satunya dengan memanfaatkan media digital yang memunculkan sistem pembayaran baru dengan berbasis digital. Perubahan yang terjadi pada sistem pembayaran yakni beralihnya pembayaran tunai ke pembayaran yang berbasis digital atau disebut digital payment. Kemudahan dalam penggunaan digital payment yakni pengguna tidak perlu membawa dompet dengan banyak uang cash, cukup dengan menggunakan smartphone dan jaringan internet sehingga dapat melakukan pembayaran dimanapun dan kapanpun.

Penelitian yang dilakukan oleh Aulia (2020) merupakan penelitan yang menggunakan metode deskriptif kualitatif dan hasil yang didapat pada penelitian ini menunjukkan bahwa pandemi Covid-19 meningkatkan penggunaan dompet digital dan menumbuhkan sifat konsumerisme karena mudahnya mengakses internet. Hal ini sejalan dengan penelitian Dianingsih dan Susilo (2020) merupakan penelitian kuantitatif dan hasil dari penelitian ini adalah penggunaan aplikasi belanja online dan penggunaan digital payment berpengaruh positif dan signifikan terhadap konsumsi mahasiswa di Kota Surakarta sebesar 8,2%.

PEMBAHASAN

Teori Ekonomi Mikro Islam

Pembahasan Ekonomi mikro Islam tidak membedakan antara ilmu ekonomi sebagai analisis positif dan normatif. Yang dimaksud dengan analisis positif adalah analisis yang menjelaskan sebab akibat Sedangkan analisis normatif merupakan analisis yang menjelaskan tentang apa yang seharusnya berlaku. Ilmu ekonomi Islam hanya memandang permasalahan ekonomi yang digolongkan dalam 2 jenis, yaitu ilmu ekonomi (science of economics) dan doktrin ilmu ekonomi (doctrine of economics). Menurut Muhammad Baqir As-Sadr, perbedaan ekonomi Islam dengan ekonomi konvensional terletak pada filosofi ekonomi, bukan pada ilmu ekonominya. Filosofi ekonomi memberikan ruh pemikiran dengan nilai-nilai Islam dan batasan-batasan syariah, sedangkan ilmu ekonomi berisi alat-alat ekonomi yang digunakan. Selanjutnya, Muhammad Baqir As-Sadr mengatakan ekonomi Islam adalah sebuah doktrin dan bukan suatu ilmu pengetahuan, karena ia adalah cara yang direkomendasikan Islam dalam mengejar kehidupan ekonomi, sedangkan ilmu ekonomi hanya menjelaskan bagaimana kegiatan ekonomi berlangsung. Integrasi antara ekonomi filosofi ke dalam ilmu ekonomi murni disebabkan adanya pandangan bahwa kehidupan di dunia tidak dapat dipisahkan dari kehidupan di akhirat. Semuanya harus seimbang karena kehidupan dunia adalah ladang bagi bekal kehidupan akhirat.

Jadi Ilmu ekonomi Islam bisa didefinisikan sebagai suatu sistem yang menjelaskan segala fenomena tentang perilaku pilihan dan pengambilan keputusan dalam setiap unit ekonomi dgn memasukkan aturan syariah sebagai variabel independen. Dengan demikian, semua ilmu ekonomi kontemporer yang telah ada bukan berarti tidak sesuai dengan ilmu ekonomi Islam. Selama teori tersebut sesuai asumsi dan tidak bertentangan dengan hukum syariah, maka selama itu pula teori tersebut dapat dijadikan sebagai dasar untuk menyusun teori ekonomi Islam.

E-Commerce dalam Perspektif Ekonomi Islam

Berbelanja secara online atau online shopping merupakan hal yang sudah biasa dilakukan oleh masyarakat saat ini. Apalagi didukung dengan perkembangan teknologi yang berjalan sangat pesat mempengaruhi tingginya tingkat penggunaan internet. Revolusi digital ini dapat mensinergikan ambisi konsumsi penggunaan perangkat digital (Ali, 2020). Merujuk dari hal tersebut tentunya e-commerce menjadi faktor konsumtif yang tidak terelakkan dari aktivitas belanja masyarakat. Bahkan pengaksesan yang mudah menjadikan seluruh kalangan dapat menggunakan e-commerce ini untuk menjadi tempat berbelanja mereka. Bukan hanya orang tua saja yang sering melakukan kegiatan belanja, mahasiswa serta pelajar banyak mengakses dan menggunakan e-commerce ini dalam memenuhi kebutuhan sehari-hari mereka.

Dalam hal ini sebenarnya jual beli secara online sudah diperbincangkan dalam pandangan Islam terlebih lagi pada akad jual beli bahkan banyak persepsi tentang pro dan kontra dari sistem belanja online ini. Pada sistem jual beli ini yang diperbincangkan dalam syariat akad jual belinya. Pada hal ini studi yang menyatakan tentang akad dari jual beli online yaitu secara keseluruhan kembali pada bentuk ikatan ataupun hubungan terhadap dua hal berupa as-Salam (as-Salaf). As-salam merupakan istilah dalam bahasa Arab yang mengandung makna penyerahan. Secara umum salaf berarti sesuatu yang didahulukan atau diutamakan. Dalam pemahaman ini, jual beli salam/salaf memiliki harga/uangnya dikeluarkan terlebih dahulu, sedangkan barangnya diserahkan kemudian dapat dinyatakan pula pembayaran dimana pembeli diharuskan untuk membayar sejumlah uang tertentu untuk mengirimkan barang yang dibeli atau pembayaran dalam transaksi salam dilakukan dimuka (Safira et al., 2020). Merujuk pada hal tersebut tentunya penyerahan biaya pengiriman dan pembayaran dilakukan sebelum barang diberikan kepada pembeli.

Pada firman Allah QS. Al –Baqarah: 282: “Hai orang-orang yang beriman, jika kalian saling memberi hutang piutang sampai pada waktu tertentu maka wajib bagi kalian untuk menulisnya. Dan hendaklah orang yang menulisnya adalah orang yang adil dan amanah.” Secara kaidah fiqih mengungkapkan tentang jual beli online dasar-dasar yang digunakan untuk menentukan hukum jual beli secara online adalah diperbolehkan asal tidak ada dalil yang mengharamkan kegiatan jual beli tersebut. Oleh karena itu sebenarnya jual beli secara online diperbolehkan oleh ulama.

Digital Payment System dalam Perspektif Ekonomi Islam

Setiap platform ecommerce memberikan kemudahan dari segi pengiriman, pembayaran, dan lain-lain. Dari segi pembayaran, platform ecommerce memberikan banyak kemudahan dalam praktiknya. Salah satunya dengan memberikan fasilitas berupa digital payment system atau system pembayaran secara digital. Digital payment system adalah metode pembayaran yang memanfaatkan teknologi digital. Secara singkat, metode pembayaran ini memanfaatkan jaringan internet dan sejumlah perangkat untuk mendapatkan kelebihan praktis, efisiensi, kecepatan, dan kemudahan. Keutungan utama dari digital payment system ini adalah kemudahan, kecepatan, dan kenyamanan dalam melakukan transaksi keuangan. Konsumen dapat melakukan pembayaran kapan saja dan dimana saja tanpa harus mengunjungi tempat fisik atau membawa uang tunai. Nilai uang pada digital payment system berasal dari penyetoran terlebih dahulu kepada penerbit kemudian disimpaj secara elektronik dalam bentuk server. Contoh dari digital payment system adalah e-wallet yang popular diantaranya adalah Go-pay, OVO, Dana, dan LinkAja. Setiap penyedia e-wallet ini terus berlomba-lomba memberikan kemudahan dan kenyamanan bertransaksi bagi konsumennya.

Dalam pandangan islam khususnya bidang muamalat memegang prinsip “pada dasarnya dalam hal muamalat semuanya itu diperbolehkan kecuali ada dalil yang melarangnya“. Sehingga pada intinya hukum dari dompet digital adalah diperbolehkan karena sebenarnya adanya dompet digital itu untuk mempermudah. Pembayaran menggunakan digital sendiri juga untuk membayar jasa yang telah mereka berikan kepada konsumen. Perihal haram dan tidaknya suatu dompet digital sebenarnya kembali lagi pada para pengguna dompet digital itu sendiri. Biasanya dari pihak online telah memberikan syarat dan ketentuan sebagai informasi kesepakatan dengan konsumen dan itu perlu persetujuan.

Trend yang saat ini berkembang inilah yang terkadang menjadi kegelisahan bagi masyarakat. Namun sebagai umat islam kembali lagi ke akad. Dan memahami nilai-nilai riba. Untuk itu alangkah baiknya pengguna dompet digital memahami dan membaca betul mengenai persetujuan syarat dan ketentuan menggunakan dompet digital. Agar tidak terjadi kesalah pahaman terkait hal tersebut. Sementara dari pihak perusahaan sendiri juga sudah berusaha untuk memudahkan konsumen dalam pembayaran bila dompet tertinggal, lupa tidak membawa uang cash maka bisa menggunakan dompet digital.

Dapat diambil kesimpulan bahwa Hukum dompet digital dalam Islam adalah diperbolehkan dan sah-sah saja. Apalagi dompet digital sebenarnya juga untuk mempermudah masyarakat untuk bertransaksi ketika tidak membawa uang tunai. Namun tetap memperhatikan syariat islam ketika menggunakannya. (Nuha et al, 2020)

Perilaku Konsumtif dalam Perspektif Ekonomi Islam

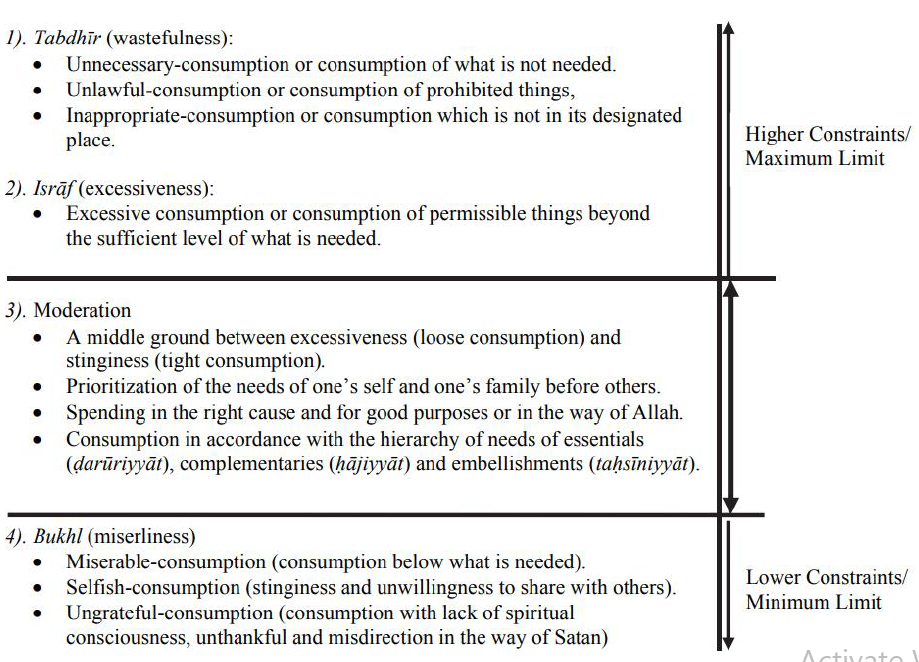

Furqani dalam Putri dan Trisnaning (2022) menjelaskan kerangka kerja perilaku konsumen dalam mengkonsumsi menurut perspektif Islam, dapat disimpulkan seperti dibawah ini:

Perilaku konsumen dalam perspektif Islam dibatasi oleh:

A. Batasan atas yaitu Tabdhir dan Israf:

- Tabdhir yaitu mengkonsumsi sesuatu yang tidak sesuai. Maksudnya: (1) konsumsi yang tidak penting seperti konsumsi barang yang tidak dibutuhkan hanya untuk memenuhi keinginan; (b) konsumsi barang yang dilarang oleh syariat seperti minuman keras, judi, dan lain-lain; dan (c) konsumsi yang tidak pantas yang menjadi pemborosan seperti mahasiswa yang menghabiskan uangnya buat untuk keperluan studi tapi dihabiskan untuk foya-foya.

B. Bagian bawah yaitu Moderasi dan Bukhl

- Moderasi. Konsumen yang bertakwa akan menjamin konsumsi dalam batas wajar dan hanya konsumsi diantara yang berlebihan dan pelit, dengan mengutamakan kebutuhan diri sendiri dan keluarga di atas kebutuhan orang lain. konsumsinya akan dilakukan pada arah yang benar dan untuk tujuan baik atau di jalan Allah, dan konsumsinya juga harus sesuai dengan hierarki kebutuhan esensial (ḍarūriyyāt), pelengkap (ḥājiyyāt) dan hiasan (taḥsīniyyāt).

- Konsumsi yang menyedihkan adalah seseorang menahan diri untuk tidak mengonsumsi barang-barang yang diperlukan bagi kehidupannya atau keluarganya sehingga menyengsarakan hidupnya.Konsumsi untuk kepentingan diri sendiri dimana tujuan konsumsinya berkisaran pada: kesenangan diri sendiri, kurangnya tujuan yang lebih besar atau kemaslahatan umum dan keengganan untuk berbagi dengan orang lain (QS 3:180)

- Konsumsi yang dilakukan tanpa kesadaran ruhani, tidak bersyukur kepada Allah dan tidak mengkonsumsi di jalan Allah (QS 89:17-20)

Digital Payment System Terhadap Perilaku Konsumsi dalam Perspektif Ekonomi Islam

Peran pembayaran digital dalam mempengaruhi perilaku konsumen dari perspektif Islam melibatkan pertimbangan prinsip-prinsip yang digariskan dalam ajaran Islam dan kaitannya dengan transaksi keuangan modern. Ekonomi Islam berpedoman pada prinsip-prinsip Syariah, yang menekankan perilaku etis dan moral dalam kegiatan ekonomi. Mari kita telusuri bagaimana pembayaran digital selaras dengan nilai-nilai Islam dan potensi pengaruhnya terhadap perilaku konsumen:

- Transparansi dan Jujur: Ekonomi Islam mendukung transparansi dan jujur dalam transaksi keuangan. Digital payment seperti online banking dan mobile wallet, menawarkan catatan yang transparan pada setiap transaksi, mengurangi kemungkinan kegiatan penipuan. Transparansi ini sejalan dengan ajaran Islam yang menekankan transaksi yang adil dan jujur.

- Menghindari riba. Ekonomi Islam melarang keras memungut atau menerima bunga (riba). Metode pembayaran digital dapat membantu konsumen menghindari bunga dengan memungkinkan mereka melakukan transaksi tanpa memerlukan pinjaman perbankan tradisional yang mungkin memerlukan bunga. Transaksi tanpa uang tunai, dalam hal ini, dapat mendorong transaksi keuangan tanpa bunga.

- Penyelesaian dan Pertanggungjawaban Segera. Digital payment sering kali menghasilkan penyelesaian transaksi dengan segera, sehingga memastikan bahwa pihak-pihak yang terlibat bertanggung jawab atas kewajiban keuangan mereka. Hal ini sejalan dengan prinsip Islam yaitu memenuhi komitmen dengan segera dan menjunjung tinggi konsep amanah (dapat dipercaya).

- Kenyamanan dan Efisiensi. Ajaran Islam menganjurkan orang-orang beriman untuk memanfaatkan waktu dan sumber daya mereka dengan sebaik-baiknya. Pembayaran digital memberikan kemudahan dan efisiensi, memungkinkan individu melakukan transaksi dengan cepat dan mudah tanpa penundaan yang tidak perlu. Hal ini dapat meluangkan waktu untuk melakukan aktivitas yang lebih produktif.

- Zakat. Digital payment dapat memfasilitasi proses pemberian zakat (wajib sedekah) dan bentuk sumbangan amal lainnya. Platform dan aplikasi online dapat menghubungkan individu dengan penerima yang memenuhi syarat, sehingga memudahkan umat Islam untuk memenuhi kewajiban amal mereka.

- Menghindari Gharar (Ketidakpastian). Gharar mengacu pada ketidakpastian atau ambiguitas yang berlebihan dalam transaksi. Pembayaran digital dapat membantu mengurangi gharar dengan menyediakan catatan transaksi yang jelas dan meminimalkan risiko perselisihan. Hal ini sejalan dengan ajaran Islam yang tidak menganjurkan melakukan transaksi dengan ketidakpastian yang berlebihan.

- Privasi dan Kesederhanaan. Nilai-nilai Islam menekankan kesopanan dan privasi dalam urusan keuangan. Digital payment memungkinkan individu melakukan transaksi tanpa mengungkapkan data pribadi kepada orang lain, menjaga privasi dan mematuhi prinsip kesopanan Islam.

- Pengeluaran yang bertanggung jawab. Islam menganjurkan orang-orang beriman untuk menghindari pengeluaran yang berlebihan dan boros. Alat pembayaran digital dapat memberi pengguna wawasan tentang kebiasaan belanja mereka, sehingga memungkinkan mereka mempraktikkan pengelolaan keuangan yang bertanggung jawab.

Penelitian yang dilakukan oleh Putri dan Trisnaning (2022) menemukan bahwa pembelian secara online maupun offline menunjukkan hubungan yang signifikan terhadap konsumsi gaya hedonisme. Penelitian yang dilakukan oleh Puspitasari dan Rachma (2021) juga mendukung adanya hubungan pengaruh antara penggunaan digital payment terhadap perilaku konsumsi. Sedangkan penelitian yang dilakukan oleh Rusbianti dan Clarashinta juga menunjukkan adanya hubungan positif antara penggunaan digital payment terhadap perilaku konsumsi yang dipengaruhi oleh kepercayaan dalam menggunakan e-wallet.

KESIMPULAN

Dari telaah literature, dapat disimpulkan bahwa memang ada pengaruh peran digital payment system terhadap perilaku konsumsi dalam perspektif Ekonomi Islam. Hal ini didukung karena banyaknya kelebihan yang diterima oleh pengguna atas penggunaan digital payment system yaitu kemudahan transaksi, kenyamanan, efisien, dan cepat. Penting untuk diingat bahwa dampak pembayaran digital terhadap perilaku konsumen dapat bervariasi berdasarkan pilihan dan niat individu. Meskipun pembayaran digital menawarkan beberapa manfaat yang sejalan dengan prinsip-prinsip Islam, penting bagi konsumen untuk menggunakan alat-alat ini secara bertanggung jawab dan etis, memastikan bahwa mereka mematuhi nilai-nilai kejujuran, keadilan, dan akuntabilitas yang dipromosikan oleh ajaran Islam. Seiring dengan terus berkembangnya teknologi, para cendekiawan dan pakar Islam dapat memberikan panduan lebih lanjut mengenai isu-isu spesifik terkait pembayaran digital dari perspektif Islam.

DAFTAR PUSTAKA

Ali, W. (2020). “Online and Remote Learning in Higher Education Institutes: A Necessity in light of COVID-19 Pandemic”. Higher Education Studies, 10(3), 16.

Aulia, S. (2020). “Pola Perilaku Konsumen Digital Dalam Memanfaatkan Aplikasi Dompet Digital”. Komunikasi, 12.

Dianingsih, F. R., & Susilo, A. (2020). “Pengaruh Penggunaan Aplikasi Belanja Online dan Fasilitas Digital Payment Terhadap Perilaku Konsumtif Mahasiswa Program Studi Akuntansi Syarian di IAIN Surakarta”. Universitas Muhammadiyah Surakarta.

Hanifah, N., & Rahadi, D. R. (2020). “Analisis Perilaku Konsumen Dalam Memutuskan Pembelian Secara Online Pada Masa Pandemi Covid-19”. SULTANIST: Jurnal Manajemen Dan Keuangan, 8.

Kotler, P. and Kevin Lane Keller. 2018. Perilaku Konsumen (sikap dan pemasaran). Terjemahan: Firmansyah, M. A. Pasuruan: CV. Penerbit Qiara Media.

Nuha, Ulin, Moh. Nur Qomar, Rafika Anissa Maulana. “Perlukah E-Wallet Berbasis Syariah?”. Malia: Journal of Islamic Banking and Finance (Vol. 4, No. 1).

Puspitasari, Siska Dwi dan Rachmad Indrarini. 2021. “Pengaruh Penggunaan Digital Payment Terhadap Perilaku Konsumsi Islam Masyrakat Surabaya Pada Masa Pandemi Covid-19”. Jurnal Ekonomika dan Bisnis Islam, Vol. 4, No. 2.

Putri, Cinantya Sriyono dan Trisnanig Setya Sutjipto. 2022. “Analysis of Consumer Behavior in Online Shopping: Islamic Perspective”. Airlangga International Journal of Islamic Economics and Finance Vol. 5, No. 1.

Safira, D., Akbar, A. I., Akuntansi, F., Tinggi, S., Ekonomi, I., Madani, A., & Lampung, B. (2020). “Bisnis Jual Beli Online Dalam Perspektif Islam”. Jurnal Hasil Kajian Dan Penelitian Dalam Bidang Keislaman Dan Pendidikan, 5(1), 2527–3175.

Susatro, Mulyadi Niti. 2013. Perilaku Konsumen Dalam Perspektif Kewirausahaan. Bandung: Alfabeta

Wahid, Muhammad Gus Nur. 2020. “Konsep Keseimbangan Perilaku Konsumsi dalam Islam (Potret Realitas Konsumen Masa Kini dalam Pemenuhan Self Interest)”. Al Wathan: Jurnal Ilmu Syariah Volume 1, Nomor 1.