Author: Ita Megasari, S.E., MSA

Sebelum membahas lebih lanjut mengenai konfirmasi piutang, kita jelaskan terlebih dahulu pengertian piutang. Piutang merupakan tagihan perusahaan terhadap debitur (pihak ketiga) yang timbul karena adanya suatu transaksi. Salah satu dari pengendalian piutang ini agar piutang-piutang yang ada dapat ditagih dengan tepat pada waktunya adalah dengan menggunakan konfirmasi piutang. Konfirmasi merupakan cara meminta keterangan dari debitur (pihak ketiga) terkait dengan transaksi yang telah dilakukannya, sehingga sifatnya independen.

Sedangkan pengertian konfirmasi piutang adalah surat pernyataan yang menyajikan rincian jumlah kewajiban yang harus dibayar oleh debitur pada waktu tertentu. Adapun tujuan dari pembuatan surat konfirmasi piutang antara lain a) untuk mengingatkan kembali kepada pelanggan tentang utang yang dimiliki di perusahaan kita, b) untuk mengecek apakah jumlah catatan piutang kita sama dengan jumlah utang para pelanggan kepada kita.

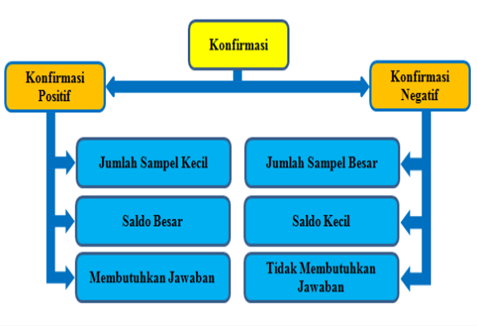

Menurut SA 505 (SPAP, 2016) ada 2 (dua) jenis konfirmasi piutang, yaitu:

- Konfirmasi positif, yaitu permintaan konfirmasi kepada pihak ketiga untuk merespons secara langsung kepada auditor yang menunjukkan apakah pihak yang dikonfirmasi tersebut setuju atau tidak dengan informasi yang terdapat dalam permintaan konfirmasi. Ciri-ciri debitur yang perlu dikirim surat konfirmasi adalah: a) Tidak ada kepastian tentang kesalahan atau ketidakberesan dari akibat hasil penilaian sistem pengendalian intern (SPI) lemah; b) Debitur merupakan perusahaan bukan orang pribadi; c) Jumlah saldo debitur sangat besar dari seluruh piutang; d) Piutang berasal dari penjualan kredit

- Konfirmasi negatif, yaitu permintaan konfirmasi kepada pihak ketiga untuk merespons secara langsung kepada auditor hanya jika pihak yang dikonfirmasi tersebut setuju dengan informasi yang terdapat dalam permintaan konfirmasi. Ciri-ciri debitur yang perlu dikirim surat konfirmasi negatif : a) Hasil penilaian sistem pengendalian intern sangat baik; b) Debitur banyak jumlahnya tetapi saldonya relatif kecil; c) Debitur terdiri atas orang pribadi. Setelah pihak perusahaan mengidentifikasi dan melakukan verifikasi data dalam kartu piutang, maka langkah yang harus dilakukan berikutnya adalah menghubungi pelanggan untuk mengkonfirmasikan piutang pelanggan.

Beberapa bentuk surat konfirmasi piutang, yaitu:

- Surat konfirmasi piutang akhir tahun. Surat konfirmasi piutang akhir tahun ini menginformasikan kepada pelanggan hanya saldo akhir bulan tertentu saja. Konfirmasi ini memiliki kelemahan yaitu apabila saldo piutang tidak sesuai dengan catatan debitur, apabila debitur tidak mempunyai catatan, debitur akan mengalami kesulitan karena tidak dapat menelusuri ketidaksesuaian saldo piutang.

- Surat konfirmasi satuan piutang. Surat konfirmasi satuan piutang ini berbentuk satuan piutang yang dikirimkan kepada pelanggan hanya saldo awal satu bulan. Surat konfirmasi piutang ini dikutip dari kartu piutang pelanggan, dan isi konfirmasi berupa saldo awal bulan, mutasi debit dan kredit selama satu bulan dan saldo akhir bulan.

- Surat konfirmasi faktur yang belum terbayar. Surat konfiirmasi faktur yang belum terbayar ini menginformasikan kepada pelanggan hanya faktur yang belum dibayar sampai tanggal tertentu

Apabila dalam surat konfirmasi disertakan pula maksud menagih sisa piutang. maka surat balasannya dapat berupa persetujuan pembayaran atau dapat berupa permintaan penangguhan pembayaran. Surat balasan kemudian dianalisis dengan melakukan pengecekan bukti transaksi dan menganalisis pengunduran jangka waktu pembayaran piutang.

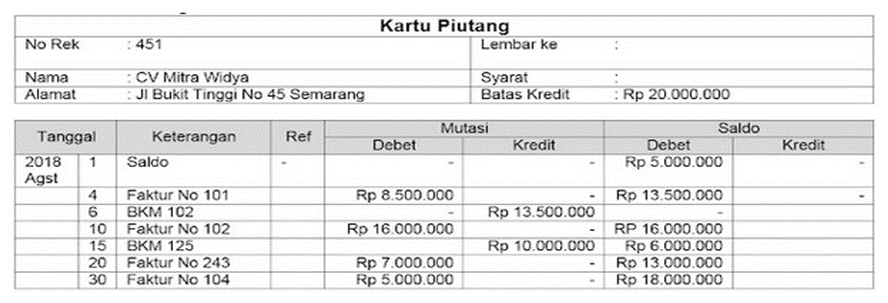

Berikut ini akan diberikan contoh dari kartu piutang suatu perusahaan dan bentuk surat konfirmasinya kepada pelanggan:

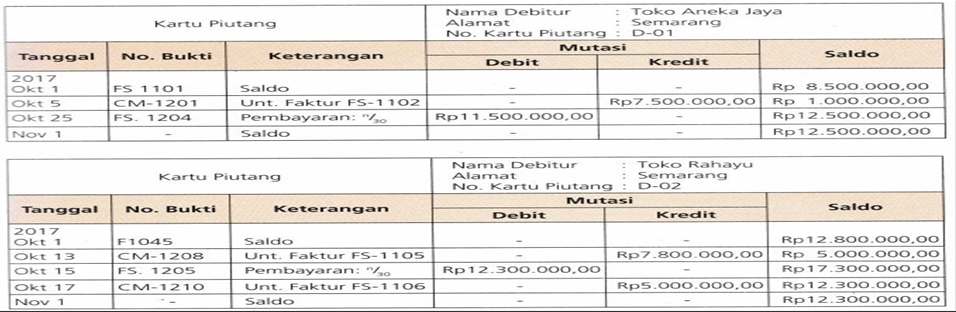

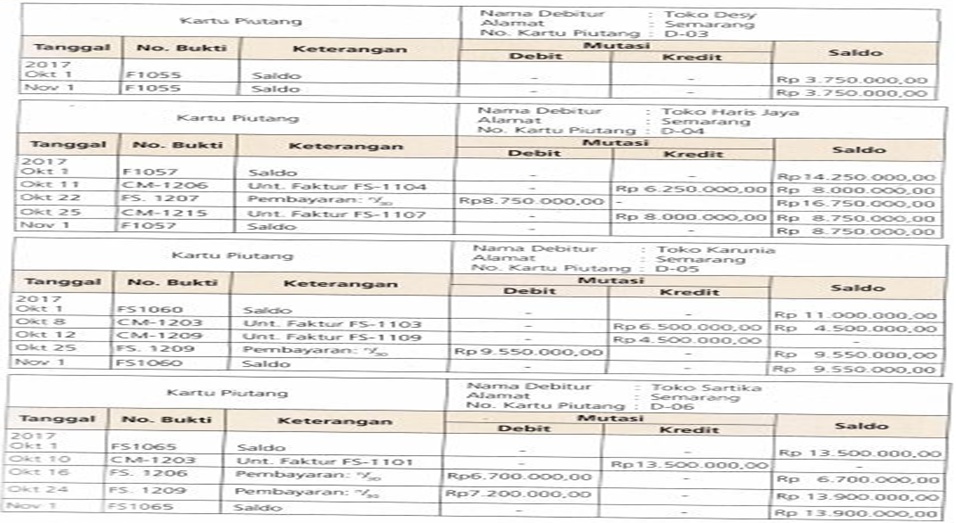

Contoh Kartu Piutang

Berdasarkan contoh soal kasus soal kartu piutang di atas, dapat dibuatkan surat konfirmasi piutang.

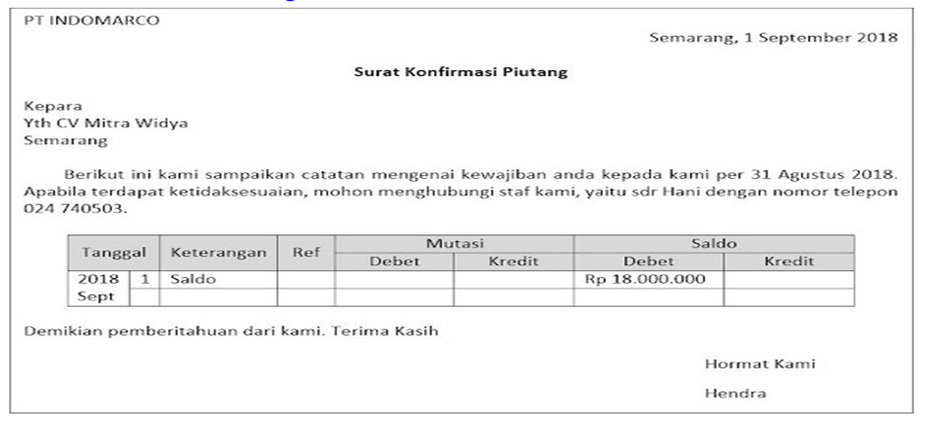

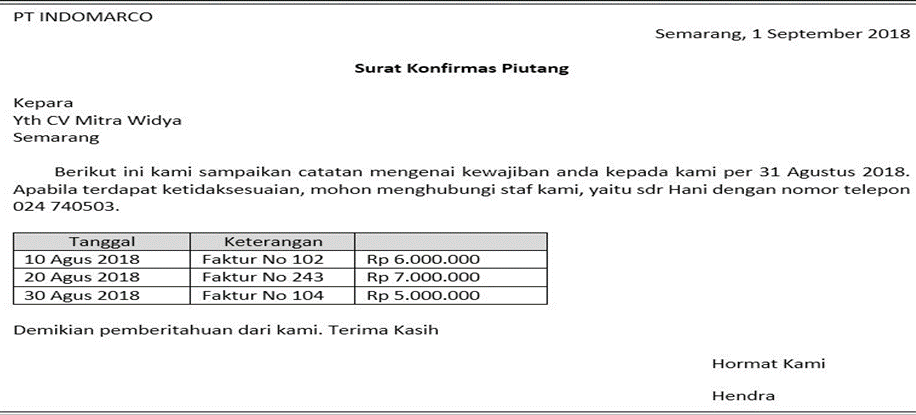

Surat Konfirmasi Piutang Akhir Bulan

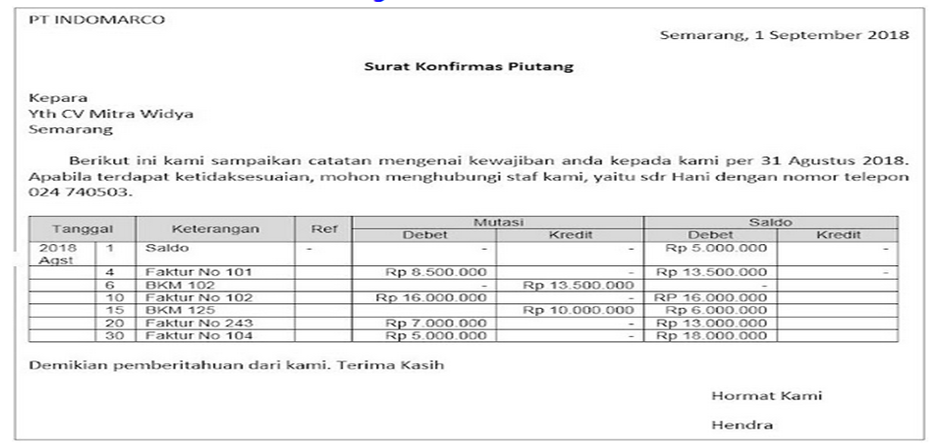

Surat Konfirmasi Satuan Piutang

Surat Konfirmasi Elemen Terbuka

Setelah konfirmasi piutang telah dilakukan, Langkah selanjutnya adalah pembuatan laporan piutang yang bertujuan untuk memberikan informasi mengenai posisi piutang perusahaan dalam periode laporan. Data yang diinformasikan dalam laporan piutang tergantung keperluan manajemen terkait. Sumber data penyusunan laporan piutang adalah kartu piutang dan hasil analisis piutang. Berikut ini contoh bentuk pelaporan piutang:

Daftar Pustaka:

Gitania Aimbu, Herman Karamoy, Stevven J. Tangkuman. 2021. Analisis Pengendalian Piutang untuk Meminimalkan Resiko Piutang Tak Terttagih pada PT Samudera Mandiri Sentosa. Going Concern : Jurnal Riset Akuntansi 16 (4), 366-374. Universitas Sam Ratulangi : FBE – Jurusan Akuntansi.

Iapi.or.id. Standar Audit (“SA”) 505: Konfirmasi Eksternal diakses dari http://www.iapi-lib.com/spap/1/files/SA%20500/SA%20505.pdf.

Muttaqin. 2018. https://www.muttaqin.id/2018/09/konfirmasi-saldo-piutang-contoh-soal-jenis-konfirmasi.html diunduh 26 Mei 2024 pukul 16.30 wib