Author : Ary Wibowo S.E.,MA, CA Ak

Sebab-sebab NPWP Istri Terpisah

Dari kacamata pajak , keluarga dipandang sebagai satu kesatuan ekonomi. Hal ini berarti seluruh penghasilan atau kerugian dari seluruh anggota keluarga digabungkan menjadi satu. Termasuk wanita yang sudah menikah (istri) yang dikenai pajak dan pemenuhan kewajiban perpajakannya dilakukan oleh kepala keluarga (suami). Tetapi dalam beberapa kejadian di lapangan, seorang istri bisa melakukan kewajiban perpajakan yang terpisah dengan suami. Hal ini dikarenakan oleh sebab-sebab sebagai berikut :

- perjanjian pemisahan harta dan penghasilan (PH).

- dikehendaki oleh istri yang memilih untuk menjalankan hak dan kewajibannya sendiri (MT).

- hidup terpisah berdasarkan putusan hakim.

Konsekuensinya istri harus mendaftarkan diri ke Kantor Pelayanan Pajak untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP) sendiri. Karena NPWP merupakan nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan. NPWP ini digunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

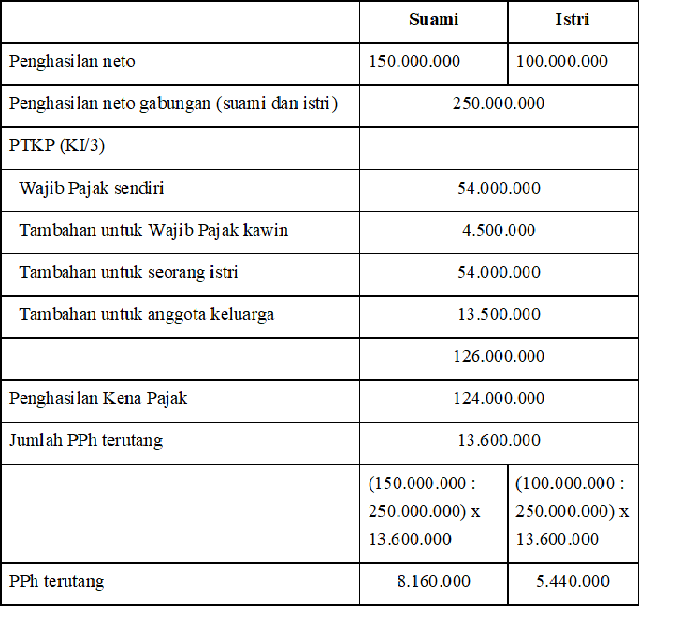

Artikel ini akan membahas bagaimana cara perhitungan pajak untuk istri yang memiliki NPWP terpisah dengan suami, dalam hal penghasilan istri hanya diperoleh dari satu pemberi kerja saja. Mengapa hal ini sangat penting untuk diungkapkan , karena suami dan istri akan dikenai pajak berdasarkan penggabungan penghasilan neto suami istri. Dan besarnya pajak yang harus dilunasi oleh masing-masing suami istri dihitung sesuai dengan perbandingan penghasilan neto mereka.

Contoh Perhitungan Pajak Terpisah

Kita akan mengambil contoh suami dan istri yang merupakan karyawan swasta yang memperoleh penghasilan dari satu pemberi kerja. Informasi penghasilan netto selama satu tahun adalah sebagai berikut :

- Penghasilan neto suami sebesar Rp150.000.000,00

- Penghasilan neto istri sebesar Rp100.000.000,00

Berdasarkan perhitungan diatas , maka kita bisa mengetahui bahwa PPh terutang untuk suami adalah Rp 8.160.000,00 sedangkan PPh terutang untuk istri adalah Rp 5.440.000,00 . Selanjutnya yang dilakukan oleh suami dan istri adalah mengecek bukti potong formulir 1721 A1 yang diterima dari tempatnya bekerja. Apabila PPh 21 yang dipotong ternyata lebih kecil dari perhitungan diatas, maka suami dan atau istri harus melunasi dulu kekurangannya.

Setelah memperoleh Bukti penerimaan Negara (BPN) atas pembayaran kekurangan pajak tersebut, maka masing-masing suami dan istri baru melaporkan SPT Tahunan PPh Orang Pribadi. Istri yang memiliki NPWP yang berbeda dengan suami, wajib baginya untuk mengetahui tentang bagaimana cara perhitungan pajak yang terhutang. Pengetahuan yang sama juga harus dimiliki oleh suami. Karena Sistem Self Assestment yang berlaku di Indonesia telah memberi kepercayaan kepada para pemilik NPWP untuk menghitung sendiri pajak yang terutang dan kemudian melaporkannya ke Kantor Pelayanan Pajak .

The point of view of your article has taught me a lot, and I already know how to improve the paper on gate.oi, thank you. https://www.gate.io/ar/signup/XwNAU