Author: Halida Bagraff, SE, MSA, Ak, CA

Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) telah tertuang sebagai UU No 7 Tahun 2021 pada tanggal 29 Oktober 2021. UU HPP tidak terlepas dari upaya pemerintah mencari pendanaan baru guna mengurangi defisit APBDN 2022 dan 2023. Selain itu, keberadaan UU HPP merupakan perubahan struktural dan jangka panjang. UU HPP bukan semata sebagai pengganti reformasi pajak lainnya, namun sebagai pelengkap dan penyempurna reformasi pajak yang terus dilakukan oleh Pemerintah. UU HPP mengubah dan menambah sejumlah regulasi terkait perpajakan, antara lain:

1. Mengubah UU Ketentuan Umum dan Tata Cara Perpajakan

- Diatur dalam Bab II Ketentuan Umum dan Tata Cara Perpajakan UU HPP, diuraikan dalam Pasal 2 UU HPP.

- Mengubah sejumlah ketentuan dalam UU Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP), yang telah beberapa kali diubah, terakhir dengan UU Nomor 16 Tahun 2019 tentang Penetapan Peraturan Pemerintah Pengganti UU Nomor 5 Tahun 2008 tentang Perubahan Keempat atas UU Nomor 6 Tahun 1983 tentang KUP.

- Melakukan terobosan baru yaitu mengintergrasikan basis data kependudukan dengan system administrasi perpajakan dengan cara penggunaan Nomor Induk Kependudukan (NIK) sebagai pengganti Nomor Pokok Wajib Pajak (NPWP) Orang Pribadi.

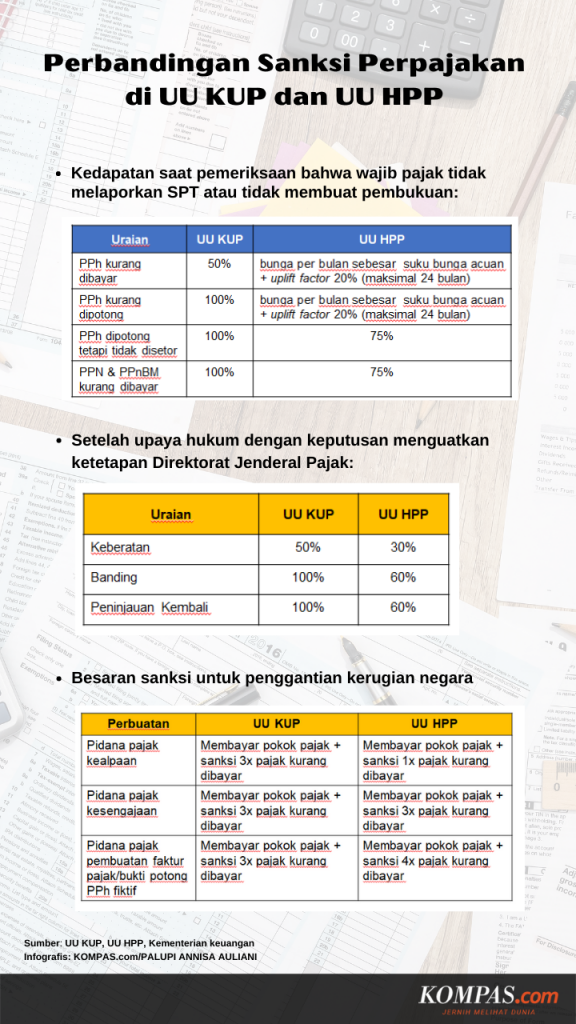

- Ketentuan terkait sanksi perpajakan berubah, seperti tampak pada infografis berikut:

- Ketentuan UU KUP yang diubah oleh UU HPP berlaku sejak UU HPP diundangkan.

2. Mengubah UU Pajak Penghasilan (UU PPh)

- Diatur dalam Bab III Pajak Penghasilan UU HPP, diuraikan dalam Pasal 3 UU HPP.

- Mengubah sejumlah ketentuan dalam UU Nomor 7 Tahun 1983 tentang Pajak Penghasilan, yang telah beberapa kali diubah, terakhir dengan UU Nomor 36 Tahun 2008 tentang Perubahan Keempat atas UU Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

- Lapisan penghasilan orang pribadi (bracket) yang dikenai tarif pajak penghasilan (PPh) terendah 5 persen dinaikkan menjadi Rp. 60 juta dari sebelumnya Rp. 50 juta, sedangkan Penghasilan Tidak Kena Pajak (PTKP) tetap.

- Mengubah tarif dan menambah lapisan (layer) PPh orang pribadi sebesar 35 persen untuk penghasilan kena pajak di atas Rp5 miliar.

- Peredaran usaha (omzet) tidak kena pajak ditetapkan Rp 500 juta. Artinya, orang pribadi yang punya usaha (pengusaha perorangan) dan menggunakan PPh tarif final 0,5 persen berdasarkan PP Nomor 23 Tahun 2018—termasuk UMKM—tidak dikenai PPh sepanjang omzet-nya maksimal Rp 500 juta per tahun.

- Fasilitas bagi karyawan bisa dibiayakan oleh pemberi kerja dan menjadi penghasilan, yang karenanya dapat dikenai PPh. Dalam terminologi pajak, fasilitas ini disebut sebagai natura, yaitu pemberian fasilitas bukan dalam bentuk uang dari pemberi kerja kepada pegawai, karyawan, dan keluarganya.

- Namun, natura tertentu dinyatakan bukan penghasilan bagi penerima, yaitu:

(a) Penyediaan makan dan minum bagi seluruh pegawai,

(b) Natura untuk penugasan di daerah tertentu,

(c) Natura karena keharusan pekerjaan, seperti alat keselamatan kerja atau seragam,

(d) Natura yang bersumber dari APBN/APBD,

(e) Natura dengan jenis dan batasan tertentu.

- Ketentuan Pasal 3 UU HPP berlaku mulai Tahun Pajak 2022, sebagaimana diatur dalam Pasal 17 Ayat (1) UU HPP.

3. Mengubah UU Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (UU PPN dan PPnBM)

- Diatur dalam Bab IV Pajak Pertambahan Nilai UU HPP, diuraikan dalam Pasal 4 UU HPP.

- Mengubah sejumlah ketentuan dalam UU Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai dan Jasa (PPN) dan Pajak Penjualan atas Barah Mewah (PPnBM), yang telah beberapa kali diubah, terakhir dengan UU Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas UU Nomor 8 Tahun 1983 tentang PPN dan PPnBM.

- Pada 2022 tarif PPN akan naik menjadi 11 persen lalu selambat-lambatnya pada 2025 naik menjadi 12 persen.

- 13 barang dan jasa dicoret dari negative list atau daftar tidak terutang PPN dan dimungkinkan mendapatkan fasilitas pembebasan PPN.

- Ketentuan Pasal 4 UU HPP berlaku mulai 1 April 2022, sebagaimana diatur dalam Pasal 17 Ayat (2) UU HPP.

4. Mengatur Program Pengungkapan Sukarela (PPS) Wajib Pajak

- Diatur dalam Bab V Program Pengungkapan Sukarela (PPS) Wajib Pajak UU HPP, diuraikan mulai Pasal 5 hingga Pasal 12 UU HPP.

- Dalam Pasal 15 Bab VIII Ketentuan Peralihan UU HPP dinyatakan pula bahwa begitu UU HPP berlaku maka semua peraturan perundang-undangan yang merupakan peraturan pelaksanaan UU Nomor 11 Tahun 2016 tentang Pengampunan Pajak yang berkaitan dengan pengungkapan harta bersih tidak berlaku sepanjang pengungkapan dilakukan pada 1 Januari 2022 hingga 30 Juni 2022.

- Ada dua kebijakan dijalankan dalam program ini, dengan pembedaan berdasarkan subyek, basis aset, dan tarif PPh Final yang dikenakan. Masing-masing besaran tarif PPh Final di tiap kebijakan juga dibedakan lagi, yaitu untuk:

(a) Deklarasi aset di luar negeri,

(b) Aset luar negeri repatriasi dan aset dalam negeri,

(c) Aset luar negeri repatriasi dan aset dalam negeri yang diinvestasikan dalam surat berharga negara (SBN), hilirisasi, atau energi terbarukan (renewable energy).

- Berlaku pada 1 Januari-30 Juni 2022, sesuai ketentuan Pasal 6 Ayat (1) UU HPP.

5. Mengatur Pajak Karbon

- Diatur dalam Bab VI Pajak Karbon UU HPP, diuraikan dalam Pasal 13 UU HPP.

- Berdasarkan Pasal 17 Ayat (3) UU HPP, pajak karbon mulai berlaku pada 1 April 2022, pertama kali dikenakan terhadap PLTU batubara, dengan tarif minimal Rp 30 per kilogram karbon dioksida ekuivalen atau satuan setara, menggunakan skema cap and tax.

- Ketika skema cap and tax telah diberlakukan, entitas yang menghasilkan emisi melebihi batas asa (cap) diharuskan membeli izin emisi (SIE) dari entitas yang emisinya masih di bawah cap atau membeli sertifikat penurunan emisi (SPE/offset karbon). Dalam hal entitas itu tak bisa membeli SIE atau SPE atas kelebihan emisinya, sisa emisi itu akan dikenakan pajak karbon.

- Sasarannya, pajak karbon akan diterapkan penuh pada 2025.

6. Mengubah UU Cukai

- Diatur dalam Bab VII Cukai UU HPP, diuraikan dalam Pasal 14 UU HPP.

- Mengubah sejumlah ketentuan dalam UU Nomor 11 Tahun 1995 tentang Cukai, yang telah diubah dengan UU Nomor 39 Tahun 2007 tentang Perubahan atas UU Nomor 11 Tahun 1995 tentang Cukai. Perubahan pengaturan di UU Cukai melalui UU HPP akan berupa penambahan atau pengurangan jenis barang kena cukai. Rinciannya akan dibahas lagi oleh pemerintah dan DPR di setiap pengajuan RAPBN.

- UU HPP juga menggunakan prinsip pemidanaan sebagai upaya terakhir terkait pelanggaran cukai. Ini mencakup pelanggaran perizinan, pengeluaran barang kena cukai, barang kena cukai tidak dikemas, barang kena cukai yang berasal dari tindak pidana, dan jual beli pita cukai.

- UU HPP juga memasukkan perubahan besaran sanksi administratif terhadap pelanggaran pidana terkait cukai, dengan rincian sebagai berikut: