Author: Halida Achmad Bagraff, S.E., M.SA., Ak

Dosen: D3 Akuntansi

Tujuan hukum Islam antara lain: (1) Mensucikan jiwa, artinya manusia mampu berperan sebagai sumber kebaikan bagi masyarakat dan lingkungannya yang hanya dapat dicapai bila manusia beribadah kepada Allah SWT dengan baik; (2) Menegakkan keadilan dalam masyarakat yang mencakup keadilan dalam setiap aspek kehidupan sebagaimana dijelaskan dalam Al-Qur’an Surat Al Maidah ayat 8; dan (3) Mewujudkan kemaslahatan manusia itulah yang merupakan upaya Maqashid Syari’ah. Apa itu Maqashid Syariah? Maqashid syariah adalah tujuan-tujuan syariat dan rahasia-rahasia yang dimaksudkan oleh Allah dalam setiap hukum dari keseluruhan hukum-Nya. Maqashid Syariah terdiri dari:

- Menjaga agama – Perlunya melindungi dan memelihara agama (kebebasan beragama, penegakan nilai-nilai moral & Penghindaran Praktik Membahayan Keyakinan Agama)

- Mempertahankan alasan – Perlunya melindungi dan memelihara akal atau kecerdasan (Pendidikan, Pengembangan Intelektual, dan Pencegahan dari indakan yang merugikan atau merusak kemampuan berpikir dan akal sehat)

- Mempertahankan property – Perlunya melindungi dan memelihara harta benda (Keadilan dalam Distribusi Kekayaan dan Penghindaran dari Praktik Ekonomi yang bertentangan dengan Syariah

- Mempertahankan keturunan – Perlunya melindungi dan memelihara keturunan atau keluarga (Keberlanjutan keluarga, Pendidikan anak, Pembentukan Lingkungan Keluarga yang sehat)

- Mempertahankan jiwa – Perlunya melindungi dan memelihara keturunan atau keluarga (Keberlanjutan keluarga, Pendidikan anak, Pembentukan Lingkungan Keluarga yang sehat)

Sharia Enterprise Theory

Kemunculan teori ini berawal dari maraknya enterprise theory (ET) yang condong mengarah pada nilai kapitalis. Oleh karena itu, ET dikembangkan lebih mengarah pada nilai-nilai syariah. Sharia Enterprise Theory adalah hasil teori yang sudah diinternalisasi dari nilai-nilai syariat Islam yang menunjukan bahwa tindakan dasarnya berhubungan dengan manusia, alam dan Tuhan. Stakeholder suatu entitas tidak hanya pada pemiliknya saja, namun juga pada lingkungan alam dan manusia di sekitar entitas yang beroperasi dan juga pada Allah SWT sebagai pemilik alam semesta. Oleh karena itu dalam Sharia Enterprise Theory terdapat tiga elemen yang melekat yaitu lingkungan, manusia, dan Allah. Sehingga hal ini erat hubungannya dengan ESG yaitu lingkungan, sosial, dan tata kelola yang diatur oleh prinsip-prinsip Islam.

Bagaimana caranya bertanggung jawab terhadap ESG?

Inisiatif Lingkungan

Berkomitmen untuk menerapkan praktik berkelanjutan, mengurangi jejak lingkungan, dan secara proaktif mendukung upaya konservasi alam.

Inisiatif Sosial

Berkomitmen terhadap kesejahteraan masyarakat melalui inisiatif sosial, pendidikan, dan ekonomi yang berkelanjutan, dengan tujuan memberikan dampak positif yang signifikan terhadap kesejahteraan dan pembangunan masyarakat.

Inisiatif Tata Kelola

Berkomitmen untuk menciptakan tata kelola yang berkelanjutan dengan menerapkan praktik yang transparan, akuntabel, dan beretika, serta terus mengintegrasikan inovasi dan teknologi untuk meningkatkan efisiensi dan memberikan dampak positif bagi seluruh pemangku kepentingan.

Tiga inisiatif tersebut harus didokumentasikan didalam laporan keberlanjutan. Laporan keberlanjutan merupakan media bagi perusahaan untuk menginformasikan kinerja organisasi dalam aspek lingkungan, sosial dan tata kelola kepada seluruh pemangku kepentingan. Dalam konteks ini, ada beberapa prinsip utama yang menjadi landasan akuntabilitas sosial dan keuangan Islam:

- Transparansi (Suhud)

- Keadilan

- Menghindari pemborosan (Israf)

- Kepatuhan Syariah (Taqwa)

- Kepedulian Sosial (Ithar)

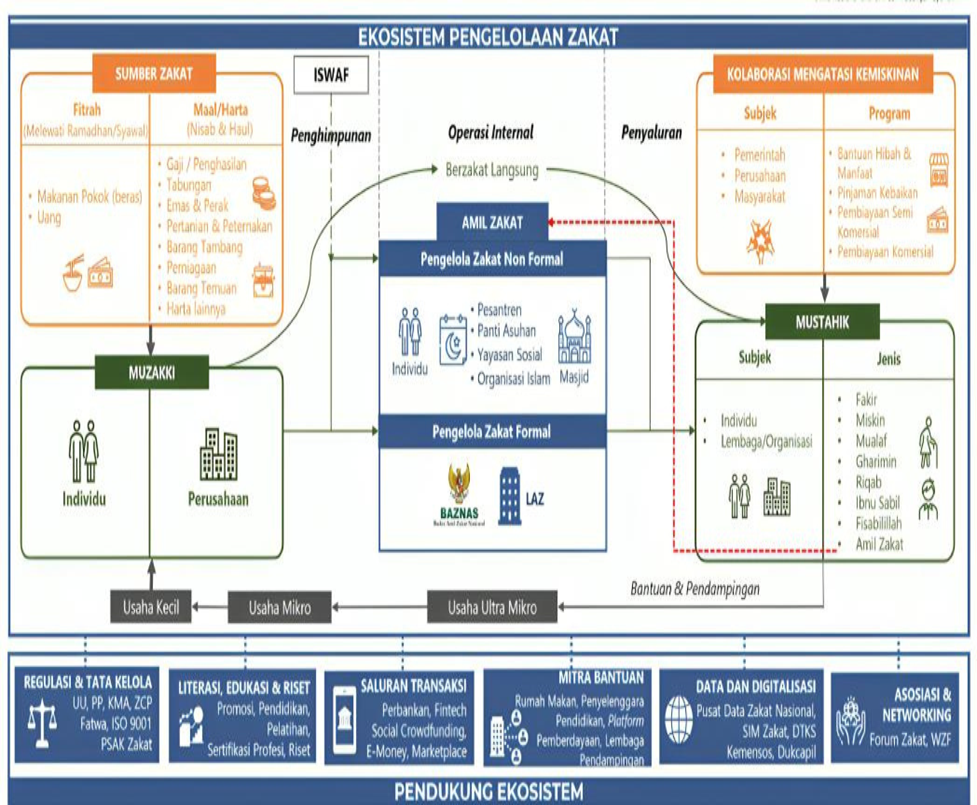

Ekosistem Keuangan Sosial Islam di Indonesia

Beberapa permasalahan yang dihadapi termasuk keberlanjutan yang kurang, pengelolaan keuangan sosial Islam yang masih bersifat sukarela, regulasi yang belum wajib, dan integrasi yang belum optimal ke dalam kebijakan fiskal negara. Selain itu, regulasi zakat dan wakaf bersifat sukarela, dengan peraturan yang berbeda, yakni Undang-Undang No 23 Tahun 2011 untuk zakat dan Undang-Undang No 41 Tahun 2004 untuk wakaf. Permasalahan lainnya mencakup kurangnya koordinasi antar stakeholder, kurangnya kemampuan dan motivasi SDM, kurangnya kepercayaan masyarakat terhadap pengelola keuangan sosial Islam, rendahnya literasi keuangan sosial Islam, dan ketidaklengkapan infrastruktur yang diperlukan.

Integrasi dianggap sebagai strategi yang tepat untuk mengatasi permasalahan ini, menciptakan ekosistem pengelolaan keuangan sosial Islam yang berkelanjutan.